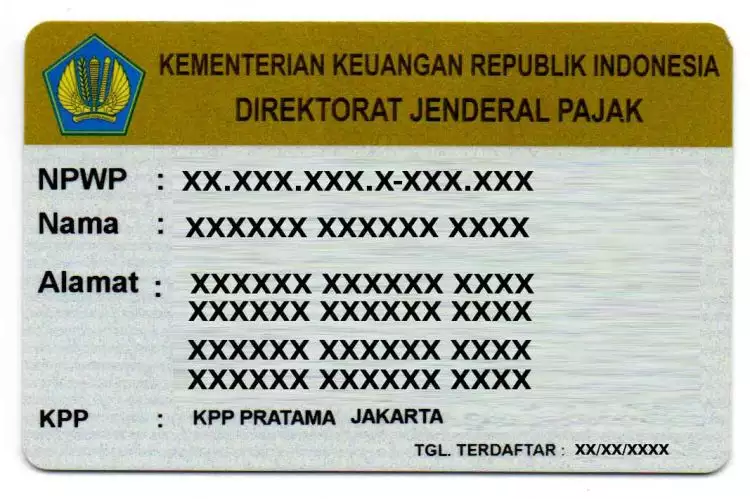

UU Nomor 28 Tahun 2007 Pasal 1 (6) menjelaskan bahwa NPWP (Nomor Pokok Wajib Pajak) merupakan nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administasi Perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakan.

Berdasarkan Penjelasan UU Nomor 28 Tahun 2007 Pasal 2 (1), terdapat fungsi dan manfaat memiliki NPWP, yaitu:

Fungsi NPWP dari segi administrasi perpajakan:

-Sarana dalam administrasi perpajakan.

- Tanda pengenal diri atau identitas WP dalam melaksanakan hak dan kewajiban perpajakannya. Contoh : Untuk pengisian Surat Setoran Pajak (SSP) dan Surat Pemberitahuan (SPT) Masa dan Tahunan.

- Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan.

NPWP dicantumkan dalam setiap dokumen perpajakan, oleh karena itu kepada setiap Wajib Pajak hanya diberikan satu NPWP.

Manfaat dari memiliki NPWP antara lain:

- Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan pencantuman NPWP dalam dokumen yang diajukan. Misal: Dokumen Impor (PPUD, PIUD).

- Syarat kredit bank.

- Syarat pembuatan rekening koran di bank.

- Pengajuan izin Surat Izin Usaha Perusahaan (SIUP).

- Pembuatan Paspor.

- Dapat mengikuti lelang di Instansi Pemerintah, BUMN, BUMD.

- Tidak dikenakannya tarif pajak yang lebih tinggi. Untuk PPh pasal 21 (20% lebih tinggi jika tidak memiliki NPWP), PPh pasal 22 yang sifatnya tidak final dan PPh pasal 23 (100% lebih tinggi jika tidak memiliki NPWP).

Source

- https://www.pajak.go.id/id/undang-undang-nomor-28-tahun-2007

{kind=link}